Jede Sportwette in Deutschland wird mit 5,3 Prozent besteuert — nicht auf den Gewinn, sondern auf den Einsatz. Dieses Detail verändert die gesamte Kalkulation. Wer bei der WM 2026 eine 100-Euro-Wette auf Deutschland als Turniersieger platziert, zahlt 5,30 Euro Steuer, egal ob die Wette gewinnt oder verliert. Die Sportwettensteuer in Deutschland ist kein Randthema für Steuerberater, sondern ein Faktor, der jede Quote verschlechtert und jede Strategie beeinflusst. Trotzdem berücksichtigen erstaunlich wenige Wettende diesen Kostenfaktor bei ihrer Kalkulation — ein Fehler, der sich über ein gesamtes Turnier mit 104 Spielen zu einem dreistelligen Betrag summieren kann. Hier erkläre ich die Mechanik, die Auswirkungen auf WM-Quoten und die Frage, die mir am häufigsten gestellt wird: Muss ich meine Gewinne versteuern?

5,3 Prozent auf den Einsatz: Wie die Wettsteuer funktioniert

Vor der Fußball-WM 2006 in Deutschland gab es keine einheitliche Sportwettensteuer. Dann kam 2012 der Rennwett- und Lotteriesteuer-Änderungsgesetz mit einem Satz von 5 Prozent, der 2021 auf 5,3 Prozent erhöht wurde. Der Steuersatz wirkt auf den gesamten Einsatz, nicht auf den Gewinn — eine Besonderheit des deutschen Modells, die sich von der britischen oder österreichischen Regelung fundamental unterscheidet.

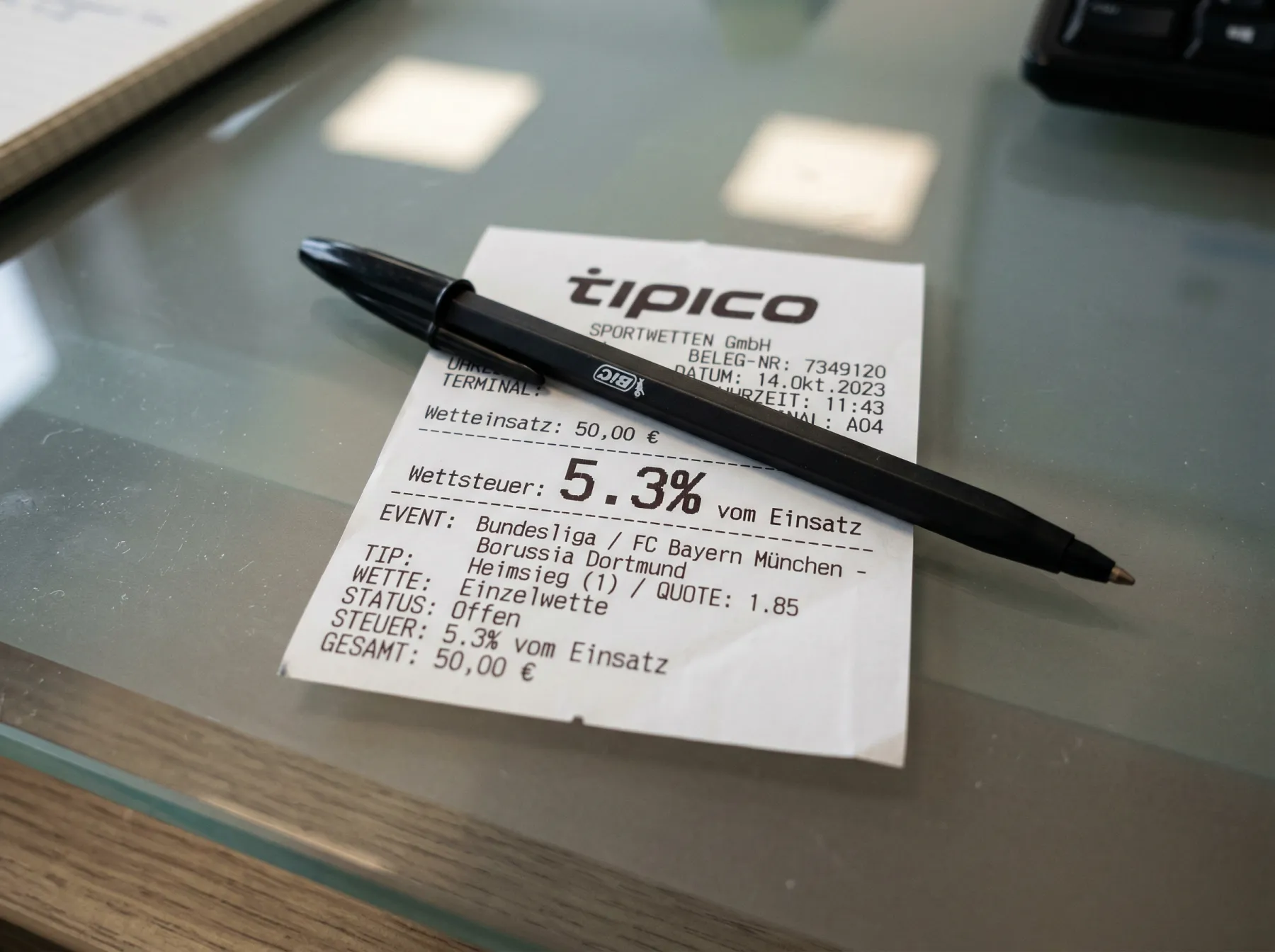

Die Steuer wird pro Wette erhoben. Bei einer Einzelwette von 50 Euro fallen 2,65 Euro Steuer an. Bei einer Kombiwette von 50 Euro ebenfalls 2,65 Euro — die Steuer richtet sich nach dem Einsatz, nicht nach der Anzahl der Auswahlen oder der Gesamtquote. Das macht Kombiwetten steuerlich nicht teurer als Einzelwetten, was ein verbreiteter Irrtum ist.

Steuerschuldner ist rechtlich der Wettanbieter, nicht der Wettende. Allerdings überlässt der Gesetzgeber dem Anbieter die Entscheidung, ob er die Steuer selbst trägt oder an den Kunden weitergibt. In der Praxis teilt sich der Markt in drei Modelle: Erstens Anbieter, die die Steuer vollständig absorbieren — der Wettende sieht keine Abzüge, die angezeigte Quote ist die effektive Quote. Zweitens Anbieter, die die Steuer vom Einsatz abziehen — bei einem 100-Euro-Einsatz werden nur 94,70 Euro tatsächlich gewettet. Drittens Anbieter, die die Steuer vom Gewinn abziehen — die Quote bleibt gleich, aber die Auszahlung wird um 5,3 Prozent des Einsatzes reduziert. Jedes Modell führt zu unterschiedlichen effektiven Quoten, und die Unterschiede sind bei WM-Wetten mit ihrer typischen Marge von 5 bis 8 Prozent substanziell.

Was die Steuer mit Ihren WM-Quoten macht

Eine Quote von 2,00 verspricht eine Verdopplung des Einsatzes. Aber bei 5,3 Prozent Wettsteuer auf den Einsatz sieht die Rechnung anders aus. Ich rechne drei Szenarien durch, alle mit 100 Euro Einsatz auf ein fiktives WM-Gruppenspiel.

Szenario eins: Anbieter absorbiert die Steuer. Einsatz: 100 Euro. Quote: 2,00. Gewinn bei Erfolg: 200 Euro Auszahlung, abzüglich 100 Euro Einsatz = 100 Euro Nettogewinn. Die Steuer von 5,30 Euro zahlt der Anbieter aus seiner Marge. Die effektive Quote bleibt 2,00.

Szenario zwei: Anbieter zieht die Steuer vom Einsatz ab. Tatsächlich gewetteter Betrag: 94,70 Euro (100 minus 5,30). Quote: 2,00. Auszahlung bei Erfolg: 94,70 mal 2,00 = 189,40 Euro. Nettogewinn: 89,40 Euro statt 100 Euro. Die effektive Quote sinkt auf 1,894 — ein Verlust von 5,3 Prozent gegenüber der angezeigten Quote.

Szenario drei: Anbieter zieht die Steuer vom Gewinn ab. Einsatz: 100 Euro. Quote: 2,00. Brutto-Auszahlung: 200 Euro. Abzug der Steuer: 5,30 Euro. Netto-Auszahlung: 194,70 Euro. Nettogewinn: 94,70 Euro. Die effektive Quote liegt bei 1,947. Dieses Modell ist für den Wettenden günstiger als Szenario zwei, aber schlechter als die vollständige Übernahme durch den Anbieter.

Der Unterschied zwischen dem besten und dem schlechtesten Szenario beträgt 10,60 Euro bei einem einzigen 100-Euro-Einsatz. Über ein WM-Turnier mit zwanzig Wetten summiert sich das auf über 200 Euro — allein durch die Wahl des Anbieters, nicht durch bessere Analyse oder klügere Auswahl.

Bei niedrigen Quoten verschärft sich der Effekt. Eine Favoritenwette auf Deutschland gegen Curaçao mit Quote 1,20 ergibt bei 100 Euro Einsatz einen Bruttogewinn von 20 Euro. Zieht der Anbieter 5,30 Euro Steuer ab, schrumpft der Gewinn auf 14,70 Euro — eine Reduktion um 26,5 Prozent. Bei Quoten unter 1,30 frisst die Wettsteuer mehr als ein Viertel des Gewinns. Das ist der Grund, warum ich bei klaren Favoriten mit niedrigen Quoten in der WM-Gruppenphase eher auf Handicap-Märkte ausweiche, die höhere Quoten und damit eine geringere relative Steuerbelastung bieten.

Wie Wettanbieter mit der 5,3-Prozent-Steuer umgehen

Ich beobachte den deutschen Markt seit Einführung der Wettsteuer, und die Tendenz ist eindeutig: Immer weniger Anbieter absorbieren die Steuer vollständig. Der Grund ist ökonomisch nachvollziehbar — bei einer durchschnittlichen Bruttomarge von 7 bis 10 Prozent auf Fußballwetten macht die 5,3-Prozent-Steuer mehr als die Hälfte der Marge aus. Für den Anbieter ist die vollständige Übernahme ein teures Marketinginstrument.

Die Mehrheit der lizenzierten deutschen Anbieter hat sich für ein Mischmodell entschieden: Bei Prematch-Wetten wird die Steuer aus der Marge getragen, bei Live-Wetten an den Kunden weitergegeben. Der Grund: Live-Wetten haben typischerweise höhere Margen (10 bis 15 Prozent Overround), sodass die Steuerübernahme wirtschaftlich tragbar wäre — aber die häufigere Wettabgabe pro Spiel macht die Steuer für den Anbieter in der Summe teurer.

Ein dritter Ansatz ist die „eingepreiste Steuer“: Der Anbieter senkt die angezeigten Quoten so, dass die Steuer bereits enthalten ist, ohne sie als separaten Posten auszuweisen. Für den Wettenden ist dieses Modell am schwierigsten zu durchschauen, weil kein Steuerabzug sichtbar wird — die Quote ist einfach niedriger als bei der Konkurrenz, ohne Erklärung. Bei einem WM-Quotenvergleich enthüllt sich dieses Modell erst, wenn man die Quoten aller Anbieter nebeneinanderlegt: Ein Anbieter mit auffällig niedrigeren Quoten, der aber „keine Steuer erhebt“, hat sie wahrscheinlich eingepreist.

Für die WM 2026 empfehle ich, vor dem Turnierstart bei den drei bis vier bevorzugten Anbietern konkret nachzuprüfen, wie die Steuer behandelt wird. Die Information steht in den AGB, ist aber oft nicht auf der Hauptseite sichtbar. Ein einfacher Test: Eine identische Wette bei zwei Anbietern platzieren und die tatsächliche Auszahlung vergleichen. Die Differenz offenbart das Steuermodell zuverlässiger als jede AGB-Lektüre.

Sportwetten-Gewinne und das Finanzamt: Die gute Nachricht

Mich erreicht vor jedem Großturnier dieselbe Frage: „Muss ich meinen WM-Gewinn versteuern?“ Die kurze Antwort: In der Regel nein. Die ausführliche Antwort erfordert eine Unterscheidung, die das deutsche Steuerrecht vornimmt.

Gewinne aus Sportwetten gelten in Deutschland als Glücksspielgewinne und sind nach dem Einkommensteuergesetz grundsätzlich steuerfrei. Sie fallen nicht unter die sieben Einkunftsarten des EStG und unterliegen keiner Einkommensteuer, keiner Kapitalertragsteuer und keiner Umsatzsteuer. Wer bei der WM 2026 eine Langzeitwette auf den Turniersieger gewinnt und 5.000 Euro ausgezahlt bekommt, schuldet dem Finanzamt darauf keine Einkommensteuer.

Die Ausnahme — und hier wird es für Vielwetter relevant — betrifft die Frage der Gewerbsmäßigkeit. Wenn das Finanzamt die Wettaktivität als gewerbliche Tätigkeit einstuft, werden Gewinne einkommensteuerpflichtig. Die Kriterien für eine solche Einstufung sind nicht gesetzlich definiert, sondern ergeben sich aus der Rechtsprechung: Regelmäßigkeit, Gewinnerzielungsabsicht, professionelle Methodik und erheblicher Umfang. Ein Gelegenheitswetter, der bei der WM zwanzig Wetten platziert, wird nicht als gewerblich eingestuft. Wer aber ganzjährig mehrere Hundert Wetten pro Monat platziert, systematische Arbitrage betreibt und davon lebt, bewegt sich in einer Grauzone.

Dieser Artikel ersetzt keine Steuerberatung. Die individuelle Steuersituation hängt von Faktoren ab, die nur ein Steuerberater im Einzelfall bewerten kann. Was ich als Wettanalyst beitragen kann: Das Wissen, dass die 5,3-Prozent-Wettsteuer auf den Einsatz und die Einkommensteuer auf Gewinne zwei völlig getrennte Themen sind. Die Wettsteuer fällt immer an, die Einkommensteuer auf Gewinne in der Regel nicht.

Die Steuer als strategischer Faktor bei der WM 2026

Wer die Sportwettensteuer in Deutschland als lästiges Detail abtut, verschenkt Rendite. Bei einem WM-Turnier mit 104 Spielen und potenziell dreißig oder mehr Wettgelegenheiten ist die Steuer ein systematischer Kostenfaktor, der in jede Kalkulation gehört. Drei Handlungsempfehlungen, die ich seit Jahren befolge und für die WM 2026 besonders empfehle: Erstens, die Auswahl des Anbieters unter Berücksichtigung des Steuermodells treffen — ein Anbieter, der die Steuer absorbiert, ist bei identischer Quote immer vorzuziehen. Zweitens, bei niedrigen Quoten unter 1,30 auf alternative Märkte ausweichen, bei denen die relative Steuerbelastung geringer ausfällt. Drittens, die effektive Quote nach Steuer berechnen, bevor die Wette platziert wird — nicht die angezeigte Quote.

Ein letzter Gedanke: Die 5,3 Prozent Wettsteuer sind keine willkürliche Belastung, sondern finanzieren unter anderem die Regulierung durch die GGL und die Spielerschutzsysteme LUGAS und OASIS. Wer bei einem lizenzierten Anbieter wettet, zahlt die Steuer und erhält dafür einen regulierten, sicheren Markt. Das ist ein fairer Handel — solange man die Steuer in seine Strategie einpreist und nicht ignoriert. Der WM 2026 Wettguide zeigt, wie sich Bankroll-Management und Steuerfaktor zu einer konsistenten Turnierstrategie verbinden lassen.